「補助金が通ったけん、もう安心」——そう思っとったら、いざ請求書が来て真っ青になった、という話、ほんとよう聞きます。実は補助金の多くは後払い(精算払い)が基本で、まずは自分のお金で全額払って、報告したあとに後からドンと入ってくる仕組みです。ここを知らんまま動くと、入金を待つ間に手元のお金が尽きて、せっかく採択されたのに事業が止まる…なんて笑えん事態にもなりかねません。この記事では、補助金で資金ショートを起こさんための「つなぎ資金」と「入金スケジュールの把握」を、現場の例と数字の見方つきでお伝えします。金額や制度の中身はあくまで目安なので、正式な条件は最後に必ず人が確認しましょう。

この記事のポイント

-

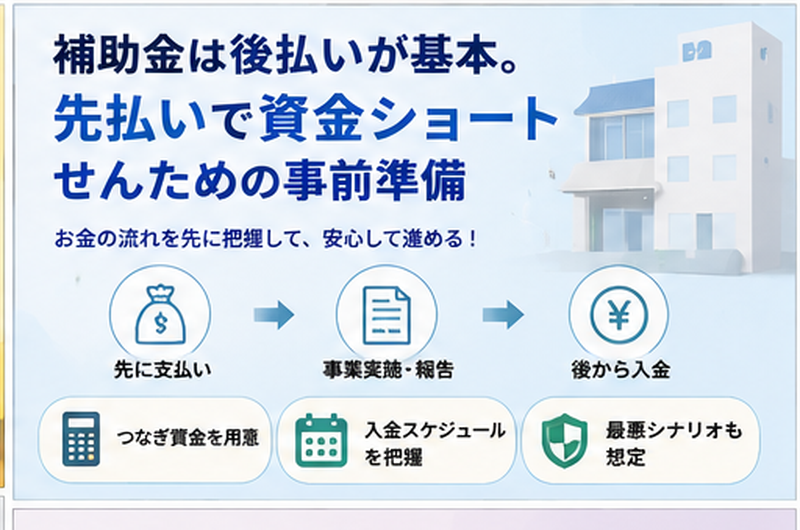

補助金は「後払い」が基本と知っておく

-

採択=即入金ではありません。先に自腹で全額払い、報告後に後からもらう仕組みです。

-

入金までの「つなぎ」を先に決めておく

-

支払いと入金の間に空く期間を、自己資金か借入かで埋める段取りを最初に組むのが肝心です。

-

スケジュールを1枚にして資金ショートを回避

-

「いつ払う・いつもらう」を見える化すれば、お金が尽きる前に手を打てます。

なぜ採択されても安心できんのか

補助金は「使った経費の一部を、あとから返してもらう」仕組みのものが多いとです。つまり採択されても、その瞬間にお金が振り込まれるわけではありません。設備や工事の代金は、いったん全額こちらが立て替えて支払い、完了報告をして検査を通って、それからようやく入金される。この「払う」と「もらう」の間が数か月空くことを知らんと、屋台でいうたら仕入れだけ先に払うて、売上が入る前に財布が空っぽになるようなもんです。

「採択=入金」やないという落とし穴

薬院で店舗改装に補助金を使うた飲食店では、工事代金の支払い期日が先に来て、補助金の入金はそのずっと後。手元の運転資金がギリギリになって、仕入れの支払いを待ってもらう羽目になった、という声があります。一方、春日の製造業では最初から「入金は半年後」と見込んで動いたけん、慌てんで済んだそうです。山笠の舁き手が走る順番を頭に入れとくのと同じで、お金が動く順番を先に押さえとるかどうかで、現場の余裕がまるで変わります。なお具体的な入金時期は制度ごとに違うので、ここは目安として読んでください。

Before / After(よくある手戻り)

- Before:採択の通知で安心して動く → 支払い期日が先に来る → 入金前に手元資金が尽きて、仕入れや給与の支払いが回らなくなる

- After:後払い前提でスケジュールを組む → つなぎ資金を先に確保 → 入金を待つ間も資金が回り、事業が止まらない

先に確保する「つなぎ資金」の考え方

後払いと分かったら、次は「払ってから入金されるまでの期間、何でしのぐか」を決めます。これがいわゆるつなぎ資金です。自己資金で足りるならそれでよし、足りんなら金融機関のつなぎ融資という選択肢もあります。ここを最初に押さえとくだけで、現場の安心がぐっと増します。

用語ミニ解説:つなぎ資金とは

つなぎ資金とは、補助金が入金されるまでの「立て替え期間」をしのぐためのお金のことです。たとえば工事代が満額の出費で、補助はそのうち一部を後でもらう形なら、残りの自己負担分+入金待ちの全額分を一時的に用意しておく必要があります。糸島の宿泊施設では、入金までの数か月分を運転資金として別に確保しておいたけん、予約の閑散期と重なっても資金繰りに詰まらんかった、という例があります。なお補助される割合や上限額は制度によって違うので、自己負担がいくらになるかは要確認です。

のぞき込むべき3つの数字

- 立て替えの総額:採択された経費を、いったんいくら自分で払う必要があるか(補助分も含めて全額)

- 入金までの期間:支払いから入金まで、おおよそ何か月空くか(目安として読む)

- その間の運転資金:仕入れ・給与・家賃など、入金を待つ間も出ていくお金がいくらか

入金スケジュールをAIで1枚にまとめる手順

頭の中だけで「だいたい大丈夫やろ」では、いざという時に間に合いません。そこで、AI(ChatGPTなど)を使うて「いつ払う・いつもらう・いつ足りなくなりそうか」を1枚の表に書き出してもらいます。むずかしい設定はいりません。次の3点(前提・やってほしいこと・出力形式)を渡すだけです。

手順は3ステップ

- (1) 支払いの予定(金額と時期)と、補助金の入金見込み時期をメモする

- (2) AIに「月ごとの資金残高シミュレーション」を表で作ってもらう

- (3) マイナスになりそうな月が見えたら、つなぎ資金の相談を早めに動く

そのまま使えるプロンプト例

以下の前提で、補助金を使う事業の月ごとの資金残高を表にしてください。

【やってほしいこと】

・支払い(出ていくお金)と入金(補助金・売上)を月ごとに並べる

・各月末の資金残高を計算する

・残高がマイナスになる月があれば、はっきり指摘する

【注意】

・補助金は「後払い」前提で、入金時期は私が指定した月に置く

・金額・時期はあくまで目安として扱い、確定ではない旨を添える

・補助の割合や上限は制度で変わるので、断定せず「要確認」と書く

【前提(ここに自分の数字を入れる)】

・開始時の手元資金:◯◯万円

・◯月:工事代の支払い ◯◯万円

・◯月:補助金の入金見込み ◯◯万円

・毎月の運転資金(仕入れ・給与など):◯◯万円資金ショートを起こさんための数字の見方

つなぎ資金とスケジュールがそろうと、補助金活用は「通ったら運任せ」から「先回りで守れる仕事」に変わります。効果は感覚で終わらせず、1つだけ数字を決めて追いかけると、いざという時に慌てんで済みます。

- 月末の最低残高:シミュレーションで、どの月が一番危ないか(残高が一番低い月)

- 入金までの空き月数:支払いから入金まで何か月、手元でしのぐ必要があるか

- 資金ショートの回避:残高がマイナスになる月がゼロで回せるか

まとめと次にやること

- 補助金は後払いが基本。採択されても、まずは自腹で立て替える前提で動くと安心です

- 払ってから入金までの「つなぎ資金」を、最初に自己資金か借入かで決めておきましょう

- 入金スケジュールを1枚に見える化すれば、資金ショートになりそうな月を先回りで防げます

次にやること:まずは「支払いの予定」と「補助金の入金見込み」を月ごとに書き出して、上のプロンプトで残高シミュレーションを1回だけ回してみましょう。マイナスの月が見えたら、それがつなぎ資金を相談するサインです。金額や制度の条件は、動く前に必ず人で確認を。

うちの場合どうする?と思ったら、ちょっとLINEで聞いてみてください。

LINEで「業種・いま一番の困りごと・だいたいの規模」を2〜3行送ってください。あなたの会社の“最初の一歩”を1つ、具体的に無料で提案します。売り込みはしません。